Gamma nas opções: o que é e como usar

Índice

No mercado de opções da B3, entender as gregas é indispensável para quem opera com derivativos. Entre elas, o gamma ocupa um papel central: ele mede a velocidade com que o delta de uma opção muda conforme o preço do ativo subjacente se move. Com a Selic em 14,25% em 2026 e um mercado de opções cada vez mais sofisticado no Brasil, dominar esse conceito faz diferença concreta na gestão de risco e no dimensionamento de posições.

O que é gamma em opções?

Gamma (Γ) é a segunda derivada do preço de uma opção em relação ao preço do ativo subjacente, e a primeira derivada do delta. Em termos práticos, ele indica quanto o delta vai mudar caso o ativo subjacente suba ou caia R$ 1,00.

Uma analogia útil: se o delta é a velocidade de um carro, o gamma é a aceleração. O delta diz o quanto o preço da opção se move agora; o gamma diz o quanto essa velocidade vai aumentar ou diminuir com o próximo movimento do mercado.

Compreender o gamma é especialmente relevante ao analisar estratégias de volatilidade implícita, conceito que também se relaciona com a curtose da distribuição de retornos do ativo subjacente, pois caudas gordas afetam diretamente o risco de grandes deslocamentos de preço.

Interpretação matemática do gamma

Matematicamente, o gamma representa a convexidade do valor do derivativo em relação ao ativo subjacente. Isso significa que a relação entre o preço da opção e o preço do subjacente não é linear, mas curva. O gamma quantifica exatamente essa curvatura.

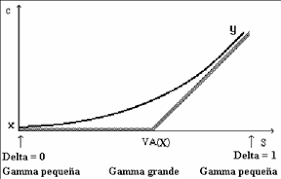

Três situações resumem o comportamento do gamma conforme a posição da opção em relação ao preço de exercício:

Próximo ao vencimento, o gamma de opções at-the-money se torna extremamente alto, refletindo a incerteza máxima sobre o resultado final da opção. Isso cria tanto oportunidades quanto riscos significativos para quem carrega posições vendidas.

Exemplo prático de gamma na B3

Considere uma call sobre PETR4 com delta de 0,40. Isso significa que, para cada R$ 1,00 de alta da ação, a opção sobe R$ 0,40. Se o gamma da opção for 0,13, após a alta de R$ 1,00 o delta passa a ser 0,53.

Esse ajuste é relevante porque um trader que construiu um hedge com base no delta original de 0,40 estará, logo após o movimento, com uma proteção defasada. O gamma é justamente o fator que corrige esse problema de convexidade nas estratégias de hedge.

No contexto atual da B3, com alta liquidez em opções de índice (IBOV) e ações de grande capitalização como VALE3 e ITUB4, monitorar o gamma da carteira é parte da rotina de qualquer mesa de derivativos estruturada.

Long gamma e short gamma

Long gamma

Quem compra opções assume uma posição long gamma. Isso significa que o portfólio se beneficia de grandes movimentos do ativo subjacente, independentemente da direção. O gamma positivo faz com que o delta aumente automaticamente a favor do operador quando o mercado se move.

A desvantagem do long gamma é o custo: paga-se prêmio para ter essa convexidade. Em ambientes de volatilidade baixa e mercado lateral, a posição sofre com o decaimento temporal (theta).

Short gamma

Vendedores de opções têm gamma negativo. A posição se beneficia de mercados calmos, onde o ativo subjacente pouco oscila. O prêmio recebido pela venda compensa o risco, desde que o mercado permaneça dentro de uma faixa controlada.

O perigo do short gamma é a exposição a movimentos bruscos: quanto mais o ativo se afasta do preço de exercício, maior o prejuízo potencial. O gerenciamento rigoroso do gamma é, portanto, crítico para vendedores de opções na B3.

Delta neutro com gamma: como funciona

Uma posição delta-neutra busca eliminar a exposição direcional ao ativo subjacente. Para construir e manter essa neutralidade ao longo do tempo, o trader precisa controlar o gamma, pois cada movimento de mercado altera o delta da posição.

Algumas abordagens comuns para gestão delta-neutra com foco no gamma:

Esse tipo de gestão se aproxima dos conceitos usados na teoria de Wyckoff na leitura de fluxo e absorção de ordens: ambas as abordagens buscam entender a dinâmica subjacente ao preço para tomar decisões estruturadas, e não apenas reagir ao movimento superficial do mercado.

Gamma hedge

O gamma hedge é uma estratégia de proteção no mercado de derivativos que envolve a compra e venda simultânea de opções para minimizar a exposição a variações bruscas de preço. O objetivo é construir uma carteira cujo gamma total seja próximo de zero, reduzindo a necessidade de rebalanceamentos frequentes.

Essa estratégia é amplamente utilizada por formadores de mercado (market makers) da B3, que acumulam posições em opções ao longo do dia e precisam se proteger dos riscos de movimentos expressivos do índice ou das ações individuais. O gamma hedge oferece proteção robusta contra oscilações abruptas sem exigir monitoramento contínuo durante o período de validade da estrutura.

Gamma scalping

O gamma scalping é uma estratégia de curto prazo que explora as variações do gamma para gerar pequenos lucros recorrentes. O trader ajusta continuamente sua posição delta-neutra, comprando e vendendo o ativo subjacente conforme o preço oscila, capturando o diferencial gerado pela convexidade positiva do gamma.

Os principais objetivos do gamma scalping são:

Essa técnica exige disciplina operacional e acesso a ferramentas de acompanhamento em tempo real. Na B3, ela é praticada principalmente por traders profissionais e mesas de derivativos de instituições financeiras.

Quando usar o gamma na tomada de decisão

O gamma é mais relevante nas seguintes situações:

Combinado com outras gregas como vega, theta e delta, o gamma oferece uma visão tridimensional do risco em opções, sendo ferramenta indispensável tanto para iniciantes que querem estruturar sua primeira operação quanto para profissionais que gerenciam carteiras complexas.

O mercado de opções no Brasil cresceu significativamente nos últimos anos, com volume médio diário na B3 superando R$ 3 bilhões em 2025. Nesse ambiente, a compreensão profunda das gregas, especialmente o gamma, se tornou diferencial competitivo real para quem opera derivativos.

Perguntas Frequentes sobre Gamma nas opções:

Fontes citadas